L’article Déficit public français : il existe une autre voie ! est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Et applications à la Stratégie d’entreprise.

A la faveur de la redécouverte de mon profil psychologique d’inspiration jungienne (« Explorateur d’idées »), et à la vue de l’actualité publique française catastrophique, j’ai eu envie de m’essayer à réfléchir à un scenario alternatif politico-budgétaire.

Pourquoi ? Parce que même si l’on faisait l’hypothèse que, cette fois-ci, le gouvernement est compétent, non-corrompu, et sincère dans sa volonté de trouver de servir l’intérêt du peuple français – alors que chacun des termes de l’hypothèse est hautement contestable ici -, le positionnement structurel actuel de l’Etat français rend impossible la résolution du déficit et de l‘endettement publics français.

En effet, comme Emmanuel Todd l’explique dans l’introduction de La Défaite de l’Occident, la fin de l’Etat nation, le déficit budgétaire, le dérapage de la dette, et le recul des classes moyennes, sont a priori tous intimement corrélés.

Dit autrement, dans le langage de la Stratégie d’entreprise, qui nous intéresse tout de même en premier lieu ici : la Performance économique d’une entreprise est avant tout une implication du positionnement stratégique de l’entreprise !…

Or, comme le rappelle aussi Emmanuel Todd dans Les luttes des classes au XXIème siècle, une bonne partie des analystes internationaux, y compris allemands, expliquent comment l’EURO a été catastrophique pour l’économie française. 10 ans à peine après la circulation de cette « monnaie unique », la notation de la France a entamé sa chute sans fin. Ainsi, alors que la France disposait de la meilleure notation possible dans le système, le fameux AAA (notation référente de S&P), sa notation a été dégradée une première fois en 2012 à AA+, puis à AA en 2013, puis à AA- en 2023, et enfin à A+ ce vendredi 17 octobre 2025.

Certains analysent que la notation de la France s’effondre avec l’accession au pouvoir de dirigeants socialistes. Mais en réalité, il est fort probable que cela soit beaucoup plus structurel, et que les causes dépassent la « guéguerre théâtro-politicienne » d’étiquetage partisan. Pour illustration, cette même semaine de la dégradation grave de la notation par S&P, le nouveau gouvernement français a essayé d’annoncer une temporisation de sa réforme des retraites… pour recevoir à peine 48 heures plus tard une menace des instances européennes sur une suppression des aides perçues par la France en provenance de l’UE dans un pareil cas. La France passerait alors d’un déficit budgétaire dans sa relation à l’UE de -13 Md EUR (27 Md EUR donnés contre 14 Md EUR reçus), à -27 Md EUR, puisqu’elle perdrait alors les 14 Md EUR. Rappelons que cette nouvelle perte de 14 Md EUR serait à comparer avec un gain espéré par le gouvernement pour sa réforme des retraites de moins de 5 Md EUR… Quelle que soit son opinion sur la réforme des retraites proposée par le gouvernement, la menace et la situation perceptible de la relation à l’UE devrait faire se poser des questions à tout le monde.

Dans ce contexte, comme expliqué précédemment, j’ai donc décidé de réfléchir et de travailler brièvement à un scénario alternatif. Parmi les points clés de la situation actuelle, rappelons que le déficit budgétaire actuel des finances publiques françaises est de l’ordre de 110 Md EUR (1430 Md EUR de recettes, contre 1540 Md EUR de dépenses). Le problème est donc en réalité double : pouvons-nous cesser cette situation de déficit structurel ? et quel positionnement de l’Etat français et de la sphère publique liée pour ce faire ?

Méthodologie

C’est donc à ces deux questions que je me suis confronté, également pour éviter de tomber dans le piège standard qui consiste à comprendre une situation dont on se plaint, que l’on critique, etc… sans aider à construire collectivement une résolution.

Pour ce faire, j’ai donc commencé par envisager des axes et principes de repositionnement de l’Etat, et j’ai demandé à ChatGPT de faire le chiffrage des conséquences sur l’économie publique française. Je n’ai pas du tout vérifié ses chiffrages, s’il y a des erreurs, il faut voir cela avec lui… Blague à part, cela signifie qu’il faut prendre les éléments quantitatifs avec beaucoup de pincettes, et, malheureusement, également les remarque ou conclusions que j’ai cru bon pouvoir en tirer.

Ceci étant dit, annonçons tout de suite la bonne nouvelle : modulo cette précaution sur le travail de ChatGPT en termes de chiffrage, ce scénario alternatif semble fonctionner, générer un bel excédent budgétaire, permettre même une forte amélioration du pouvoir d’achat des français, tout en assurant des bases politiques et sociales solides. Certes, certains n’adhèreront pas à certains principes proposés : qu’ils n’hésitent pas à proposer des alternatives… du moment qu’ils se soient inquiétés de la cohérence globale du positionnement, et qu’ils aient vérifié que leur modèle était réellement viable (le fameux « chiffrage », qui doit être excédentaire !)

Par ailleurs, quelle que soit l’orientation d’un modèle viable, il paraît clair que revenir à un positionnement « d’Etat stratège » est absolument nécessaire (bien que non suffisant), et qu’il faille absolument en finir avec le positionnement actuel de « l’Etat gestionnaire », cette situation où ma France est dirigée par un équipage disparate mais égoïste, qui ne s’occupe que de petits calculs de lignes budgétaires, et ne peuvent ainsi que finir par faire payer à la population française leurs propres dysfonctionnements.

De même, les Dirigeants de PME doivent avant tout repositionner leur rôle, ainsi que celui de leur CoDir, comme des organes responsables de la construction et de la vision stratégique de l’entreprise. A nouveau, réaffirmons que cela n’est pas une condition suffisante à la pérennité économique de l’entreprise, mais c’en est très certainement une condition nécessaire.

Constats préalables

Ceci étant dit, commençons donc par dresser les grandes lignes du positionnement alternatif de l’Etat, en lien avec les implications économiques publiques (par exemple, nous ne détaillerons pas les réflexions sur les lois sociétales qui accompagneraient un « programme complet », puisqu’elles n’ont pas de lien direct avec le budget annuel).

Pour ce faire, commençons par partager quelques constats et analyses préalables, outre ceux mentionnés précédemment. Parmi ceux-ci :

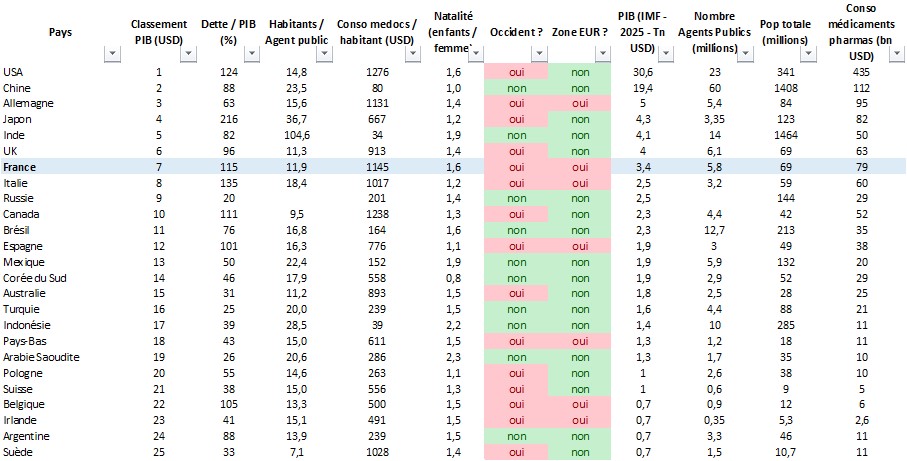

La France fait partie des pays les plus fiscalisés au monde, et semble posséder un ratio d’Agent public par nombre d’habitant également parmi les plus élevés. On pourra d’ailleurs se rapporter au tableau de data sourcées, à nouveau, via ChatGPT, pour les 25 pays possédant le plus grand PIB, pour une vision plus extensive des sujets quantitatifs évoqués dans cette partie :

Emmanuel Todd rappelle dans son introduction à La Défaite de l’Occident que, lors de son discours de février 2022 pour son entrée en guerre en territoire ukrainien [Note : j’encourage toute personne curieuse et intéressée par le sujet à lire a minima le 1er chapitre de cet ouvrage sur la description de la situation de la Russie, et sa non-connaissance par les analystes officiels occidentaux], Vladimir Poutine avait, notamment, utilisé l’expression de « l’Empire du mensonge », concernant l’Occident. C’est entendable, mais ces analyses de data laissent penser que l’Occident serait, beaucoup plus factuellement, l’Empire de la Dette et des sédatifs chimico-pharmaceutiques : endort-on sa propre population avec des chèques et des drogues ?…

Par ailleurs, Emmanuel Todd insiste aussi, comme d’autres, sur l’importance cruciale des données démographiques, et des structures familiales (l’une des originalités des fondamentaux de la grille d’analyse d’Emmanuel Todd). Mais il explique également, notamment dans Les luttes des classes au XXIème siècle, que l’éducation joue un rôle déterminant dans la tendance long terme de la trajectoire d’un pays en termes d’évolution de puissance. Ainsi, il explique en partie la défaite de l’initiative OTANO-américaine face à la Russie (grosso modo l’Occident dans La défaite de l‘Occident) comme tant corrélée au plus grand nombre d’ingénieurs formés par cette dernière, et à un meilleur complexe industriel global (dont celui de production de munitions et missiles).

Enfin, la construction du scenario alternatif tient compte de mon attachement personnel à une certaine idée de la démocratie et de la liberté individuelle, à rebours de la tendance actuelle au contrôle, la censure, et l’enfermement. Cela se traduira notamment par l’idée qu’une « société de confiance » peut permettre un certain dynamisme économique, ainsi que par le principe de responsabilisation des individus.

Principes clés du positionnement alternatif de l’Etat, et mesures concrètes

Cela étant posé, je peux désormais exposer les quelques grandes lignes des principes d’un repositionnement alternatif du rôle de l’Etat et des agents publics :

- Renouer avec l’excellence de l’Education Nationale française, notamment pour former des ingénieurs humanistes français ;

- Revenir à un Etat-Nation souverain ;

- Réduire le rôle de l’Etat au « régalien », et en finir avec l’expansion de « Big Mother », cet « Etat nounou », comme décrit par Michel Schneider dès 2002 dans son livre « Big Mother – psychopathologie de la vie politique », ainsi qu’avec le rôle de « Gentil Organisateur » pour oisifs tel qu’exercé désormais par les mandatés publics ;

- Responsabilisation de l’individu adulte, contre son infantilisation continue : de sa propre santé, de ses finances et de sa retraite, de son patrimoine et de son rôle de citoyen français ;

- Réhabilitation du « travail qui paie » ;

- Renouer avec une mobilité libre, un fonctionnement démocratique réel, et un droit à la propriété sécurisé ;

- Réindustrialiser la France, mais également « réagriculturer » la France.

Pratiquement, pour permettre d’évaluer les conséquences économiques publiques, et notamment budgétaires, ci-dessous des éléments détaillés sur les mesures concrètes permettant ce repositionnement alternatif :

- Suppression de l’expansion confiscatoire fiscale, et retour à un système d’imposition minimal et simple, au service de l’intérêt stratégique du pays

- Impôt sur le Revenu :

- Conservation du principe d’un impôt progressif par tranche, mais payé par tous les foyers, sur la base de tranches simplifiées et avec des taux fiscaux abaissés : 10% jusque 1x le revenu médian français ; 15% sur la tranche entre 1x et 3x le revenu médian ; 20% entre 3x et 5x le revenu médian ; 25% au-delà de 5x le revenu médian. [Note : on pourra évidemment débattre des quantifications précises, mais cela semble secondaire, l’objectif étant d’avoir des éléments précis pour faire un chiffrage, du moment qu’ils soient cohérents avec l’objectif que l’on s’est donné et les principes exposés pour la construction du positionnement alternatif. Cette remarque vaut bien entendu pour l’ensemble des éléments quantitatifs précisés dans cette partie.]

- Fin des distinctions d’imposition par typologie de revenus

- Fin de toutes les niches fiscales, quelles qu’elles soient, excepté « enfants »

- Réduction de l’impôt final de 5% par enfant, jusque 4 enfants (répartie 50/50 entre les 2 parents).

- Impôt sur les Sociétés :

- Simplifié à 15% sur le Résultat avant impôts + 1% %Marge Brute (cf définition des Coûts Directement Variables sur Ventes).

- Aucune autre taxation (ex : formation, foncière, etc…) ou déduction fiscale (ex : CIR), hormis une déduction fiscale de 20% sur l’IS si l’entreprise appartient à l’un des secteurs stratégiques tel que listé par l’Etat.

- Système de TVA conservé, avec augmentation de la TVA dans quelques cas ciblés pour corréler au renforcement du patrimoine français :

- +30% sur toute importation de produit agricole ou alimentaire ;

- +30% pour toute entreprise de restauration non-positionnée sur le patrimoine culinaire français.

- Suppression de toutes les autres cotisations, taxes, et niches fiscales :

- Suppression des taxes d’habitation, foncière, ménagères, de redevance, sur héritages, notariales (notamment sur achats immobiliers), etc ;

- Suppression de toutes les cotisations en entreprises, salariales et patronales ;

- Suppression de toutes les niches fiscales, que ce soit le CIR d’entreprise, comme les « emplois à la personne » pour les particuliers ;

- Suppression de toutes les taxes insidieuses et masquées : la taxe sur carburants TICPE, CSPE, TGAP, TSCA, Forfait social, Taxes sur tabac, etc… ;

- Suppression de toutes les niches fiscales et subventions publiques cachées : suppression du financement public des associations, suppression de toutes les niches fiscales (hors « enfants » pour les particuliers, et « secteur stratégique » pour les entreprises) – y compris emplois à domicile, APL, aide à la rénovation thermique, réduction dites « Madelin », CICE résiduel, entreprises zones spéciales, CIR, etc…

- Contreparties

- En contrepartie de cette rémunération nette, tant pour les particuliers que pour les entreprises, très fortement augmentées, et qui s’accompagne de la suppression de la majeure partie des cotisations et taxations diverses, les Français doivent redevenir responsables de leur santé, de l’évolution de leurs compétences, de leur patrimoine, et donc aussi de leur retraite. Ils seront notamment aidés pour ce dernier sujet, uniquement pour ceux qui le souhaitent: cf programme d’éducation, et, en option libre, un compte épargne-retraite protégé et sécurisé par l’Etat, et qui suivra uniquement l’inflation annuelle (avec durée de blocage des fonds versés pendant 3 / 5 ans, mais déblocage libre après cette période).

- Rôle central de l’excellence retrouvée de l’école française, pour former notamment des ingénieurs humanistes français, et renouer avec l’esprit critique, et l’apprentissage du « travail qui paie ». Parmi les grandes lignes concrètes de cette ambition :

- Programme de l’école primaire et du collège – dès le CP, avec contenus et volumes horaires à moduler selon les âges et classes :

- Français

- Mathématiques

- Sport

- Ingénierie : électronique, informatique, mécanique

- Culture générale : sciences physiques, sciences naturelles, disciplines artistiques

- Patrimoine français : histoire, géographie, éducation financière, cuisine, artisanat, activités manuelles – et dont une partie liée au patrimoine régional local

- A partir du CM1 : anglais

- A partir de la 6ème : langue BRICS – chinois, russe, arable, ou portugais.

- Parmi les points clés du fonctionnement :

- Ré-autoriser les devoirs écrits à la maison dès le CP, et augmenter le volume des devoirs maison ;

- Cantine gratuite mais obligatoire, pas de sortie de l’établissement scolaire pour convenance personnelle, sans aucune dispense d’ordre religieux, avec régime d’inspiration « cétogène / low carb », avec 100% de produits locaux français ;

- Interdiction des téléphones (ou équivalents), y compris jusque fin du collège ;

- Renforcement du soutien scolaire individuel après la classe, en partie grâce à l’instauration du « service citoyen pour Seniors » (cf nouveaux ministère « Famille »).

- Implications sur le corps professoral :

- Recrutement de près de 80 000 enseignants pour école primaire et collèges, en particulier du fait de l’amélioration du programme et de l’ambition nationale ;

- Augmentation salariale grâce à la suppression des cotisations salariales et patronales (salaire net = salaire brut) + augmentation de 20% de tout ce corps professoral pour revaloriser le rôle clé de l’enseignant.

- Autres points clés à impacts économiques liés à ce scenario alternatif

- Rétablir un environnement quotidien propice, en cohérence avec les objectifs et principes de ce positionnement alternatif

- Inspiration de la théorie du « carreau cassé » : création d’une filière « amendes contre incivilités » (pollution sonore dans les transports communs ou espaces publics, perturbation scolaire, « petits incidents », etc…) : création d’un dispositif d’gents de sécurité civique, augmentation des effectifs de Justice en lien, et établissement d’une amende forfaitaire de 50 EUR / infraction, redevable par toute personne de plus de 11 ans (entrée au collège), transférable sur parents en cas de mineurs.

- Rémunération des parents au foyer, en charge d’enfant (jusqu’aux 12 ans – entrée en 4ème – de l’enfant), de 65% du salaire médian.

- Suppression du système punitif sur automobilistes : plafonnement des amendes à 50 EUR ; fin du permis à points ; parking gratuit 4 heures / jour ; ré-augmentation des limites de vitesse ; réduction des voies cyclables et réservées.

- Renouer avec un fonctionnement démocratique réel :

- Réaffirmer la séparation des 3 pouvoirs (exécutif, législatif, judiciaire), dans l’esprit démocratique, et supprimer l’impunité réelle de certains : obligation d’un premier ministre issu du parti majoritaire aux législatives ; 1 seule dissolution autorisée par mandat présidentiel ; suppression du Conseil d’Etat (et du Sénat ?) ; vote de candidats issus de la société civile pour le conseil Constitutionnel, de mandat de 4 ans ; vote pour certains juges (périmètre à identifier) ; élections à la proportionnelle, le cas échéant ; aucune interdiction technique de limitation de candidats aux élections, sauf l’obligation de présenter un programme réellement chiffré ; temps de parole (ou équivalent) équiréparti entre tous les candidats ; droit de véto du peule sur exécutif et législatif, avec minorité de blocage à 20% ; plafond de la rémunération des agents publics et des élus à 5x le salaire médian ; interdiction de tout type de « loi d’urgence » ou équivalent ; interdiction des lois globales de censure et de contrôle numérique.

- Retour à l’Etat-nation souverain, et donc sortie de toute servitude internationale, dont : euro, UE, OTAN, OMS… et retour aux partenariats et alliances en bilatéral.

- Bilan en termes d’organisation de l’intervention publique, et conséquences budgétaires

- Recomposition du portefeuille des ministères

- Ceux qui demeurent, ou sont renforcés, dans les grandes lignes : Education Nationale, Justice, Intérieur, Affaires étrangères, Défense, Energie.

- Ceux qui sont créés ou étendus :

- Enseignement supérieur et Formation professionnelle : s’occupe notamment des programmes et financements de la reconversion professionnelle (fin du financement des « petites » formations et formations courtes non-structurelles) – programme de reconversion professionnelle structurante, pouvant être financé jusque 1 an de salaire, en contrepartie de 2 ans « dus à l’Etat » (rester dans le nouvel emploi au moins 2 ans après la fin de la formation) + aide à trouver une entreprise locale qui recrute sur cette nouvelle formation (remplace France Travail).

- Recherche et Innovation : remplace « Enseignement supérieur » et « Numérique » actuels

- Industrie et Ingénierie

- Agriculture et Ressources naturelles : intègre Mer, Pêche, Forêts, etc…

- Famille : gestion des sujets liés à l’enfance (hors école), les parents au foyer, la parentalité, et les seniors – dont la création d’un « service citoyen pour Seniors », pour casser le « silotage générationnel » qui abime la société française.

- Infrastructures : englobe Transports, Logement, Ville, Outre-Mer, une partie de Numérique, Routes, Aéroports, Grands Travaux, etc…

- Patrimoine : englobe une partie de Culture, et une partie de Ecologie

- Ceux qui sont diminués, absorbés ou supprimés :

- Santé : conserve uniquement santé pour enfants, seniors, et handicaps ou incapacités pour adultes – mais fin de l’intervention de l’Etat pour les « maladies courantes » des adultes valides.

- Economie et Finances : réduction drastique du périmètre fiscal ; mais s’occupe de gestion de la dette, des quelques taxations restantes, du compte épargne-retraite indexé sur l’inflation optionnel, de la gestion du fonds souverain pour grands projets (cf répartition de l’excédent budgétaire ci-dessous), des allocations chômage (limitées à 12 mois) ou de reconversion professionnelle, et de la redistribution des budgets aux collectivités locales (cf règle décrite ci-dessous).Culture : supprimé, une partie intégrée à Patrimoine

- Ecologie : supprimé, fin des programmes de transition énergétique et « d’énergies renouvelables intermittentes » ; en partie réalloué entre Energie et Patrimoine.

- Ville, Outre-Mer, Transport, Logement : essentiellement réalloué à Infrastructure ; une partie à Patrimoine.

- Sport et Jeunesse : une partie réallouée dans Famille.

- Travail : une partie réallouée dans Enseignement supérieur et Formation professionnelle, et la partie « travail salarié » dans Justice et Economie.

- Relations avec les Collectivités locales : maintenu, mais périmètre diminué en lien avec les moyens diminués des collectivités locales.

- Transformation et de la fonction publique : supprimé.

- Egalité entre les femmes et les hommes : supprimé.

- Relations avec le Parlement : supprimé.

- Fonctionnement avec collectivités publiques

- Rôle restreint, centré sur l’exécution locale et de proximité, mais limitation du périmètre de décisions – dont fin de financement des associations, et limitation des pratiques de « clientélisme ».

- Budgets alloués par l’Etat central, selon une règle de répartition entre les collectivités publiques selon 3 paramètres clés : nombre d’habitants ; nombre de travailleurs dans entreprises sur territoire ; valeur patrimoniale sur le territoire.

Evaluation des impacts positifs sur la situation économique de la France

- Conséquences en termes de chiffrage et budgets

- Comparatif : France actuelle vs Scénario alternatif

| Indicateur | France actuelle | Scénario alternatif |

| Recettes publiques totales | ≈ 1 400 Md € | ≈ 454,5 Md € |

| Dépenses publiques totales | ≈ 1 500 Md € | ≈ 357,5 Md € |

| Solde budgétaire | ≈ –110 Md € (déficit) | +97 Md € (excédent) |

| Nombre d’agents publics totaux | ≈ 5,7 millions d’agents (Fonction Publique) | ≈ 2,5 millions (hypothèse du scénario) |

| Dépenses publiques / PIB | ≈ 57 % du PIB (Insee) | ≈ 12,4 % du PIB (avec PIB +10 % hypothèse) |

L’excédent budgétaire pourrait être utilisé de la manière suivante :

- Désendettement : 40% (~ 39 Md EUR)

- Affectation au fonds pour Grands Projets : 40% (~39 Md EUR)

- Epargne tampon pour besoins imprévus court terme : 20% (~19 Md EUR)

- Détails Recettes publiques – scenario alternatif

| Poste | Montant estimé |

| TVA (hors surcotes) | 245 |

| TVA +30% sur restauration non-patrimoniale + produits agri | 32 |

| Impôt sur le revenu (IR) | 85 |

| Impôt sur les sociétés (IS + 1% MB, post-allègement) | 35 |

| Amendes incivilités | 1,5 |

| Divers (résiduels, épargne retraite, gestion fonds) | 6 |

| Total recettes | ≈ 454,5 Md |

- Détails Dépenses publiques – scenario alternatif

| Poste | Montant estimé |

| Éducation nationale (avec hausse salaires) | 75 |

| Santé (enfants, seniors, handicap uniquement) | 35 |

| Infrastructures publiques (routes, écoles…) | 40 |

| Défense | 45 |

| Intérieur + agents civiques | 30 |

| Justice | 10 |

| Famille (parents au foyer + seniors) | 30 |

| Enseignement sup. + reconversion pro | 12 |

| Collectivités locales (dotations redistribuées) | 45 |

| Fonctionnement des autres ministères | 20 |

| Chômage (durée max 12 mois) | 20 |

| Remboursement intérêts de la dette | 25 |

| Fonctionnement administration générale | 10 |

| Total dépenses | ≈ 357,5 Md |

- Exemple détaillé de gain de pouvoir d’achat net – 1 : salarié au SMIC (~1 750 € brut)

| Élément | Montant annuel estimé |

| Gain brut (fin cotisations salariales) | +4 600 € |

| Gain taxe habitation / foncière / TV | +800 € |

| Perte remboursements santé (mutuelle + soins) | –800 € |

| Gain net annuel estimé | +4 600 € |

- Exemple détaillé de gain de pouvoir d’achat net – 2 : couple 2 enfants – double revenu moyen (~2x 2 100 € brut)

| Élément | Montant annuel estimé |

| Gain brut (fin cotisations) | +10 000 € |

| Réduction IR (10% pour 2 enfants) | +1 500 € |

| Gain taxes (logement, foncier…) | +1 000 € |

| Perte aides diverses (domicile, mutuelle, etc.) | –1 200 € |

| Gain net annuel estimé | +11 300 € |

- Exemple détaillé de gain de pouvoir d’achat net – 3 : cadre sup. (~4 500 € brut/mois)

| Élément | Montant annuel estimé |

| Gain brut (fin cotisations) | +12 000 € |

| Gain IR (tranches + plafond) | +2 500 € |

| Fin TICPE + redevances + taxes | +1 200 € |

| Perte aides (ex : mutuelle, etc.) | –1 000 € |

| Gain net annuel estimé | +14 700 € |

- Exemple détaillé de gain de pouvoir d’achat net – 4 : Couple de cadres supérieurs avec 2 enfants (~10 000 € brut/mois)

| Élément | Montant annuel estimé |

| Gain brut (fin cotisations salariales) | +26 000 € |

| Gain IR (nouvelles tranches + enfants) | +3 000 € |

| Fin taxes foncière, TICPE, etc. | +3 000 € |

| Perte aides éventuelles (mutuelle, etc.) | –2 000 € |

| Gain net annuel estimé | +30 000 € |

- Amélioration globale des fondamentaux économiques de la France :

| Indicateur | France actuelle (2024) | Scénario alternatif (5‑10 ans) |

| PIB | ≈ 2 900 Md € | ≈ 3 200 Md € (+10 %) |

| Croissance annuelle moyenne | 1 – 1,5 % | 2,5 – 3,5 % |

| Dépenses publiques | ≈ 1 500 Md € (~57 % du PIB) | ≈ 357,5 Md € (~11,2 % du PIB) |

| Recettes publiques | ≈ 1 390 Md € | ≈ 454,5 Md € (~14,2 % du PIB) |

| Solde budgétaire annuel | –110 Md € (déficit) | +97 Md € (excédent) |

| Utilisation de l’excédent | — | 40 % désendettement / 40 % fonds projets / 20 % épargne |

| Dette publique brute | ≈ 3 100 Md € | ≈ 2 000 – 2 300 Md € (réduction continue sur 10 ans) |

| Ratio dette / PIB | ≈ 113 % | ≈ 70 – 75 % à horizon 8‑10 ans |

| Service de la dette (intérêts) | ≈ 50 – 60 Md € | ≈ 30 – 35 Md € |

| Nombre d’agents publics | ≈ 5,7 millions | ≈ 2,5 millions (–55 %) |

| Dépenses publiques / PIB | ≈ 57 % | ≈ 11 % |

Conclusion

En conclusion, nous pouvons dire qu’une voie alternative et positive est possible, mais qu’il faut pour cela envisager une réponse à deux points clés.

Tout d’abord, et avant tout, ce qui semble être le facteur limitant actuel et l’enjeu d’amélioration clé, c’est l’Etat et son rôle d’agent public. On souhaiterait non pas qu’il disparaisse, bien entendu, mais qu’il change de rôle et diminue son emprise. Or, dans le système actuel, c’est par lui a priori que peuvent venir les « réformes ». Cela revient donc, schématiquement, à ce que l’Etat soit à la fois l’origine du problème et la possibilité de résolution de ce problème : il s’agit d’un écueil majeur, et l’on voit bien comment, volontairement ou pas, l’Etat se débrouille justement pour éliminer les tentatives de réduction de son importance, et pour continuer à faire porter la responsabilité de la situation catastrophique sur le peuple français plutôt que sur lui-même et ses propres actions. Ce qui explique en partie le sentiment répandu d’un enlisement continu depuis des années, sans périodes d’améliorations notables.

En second point, mais c’est un travail à faire et non pas un problème insurmontable, il faudra s’atteler à la « conduite du changement », puisque certains français ont « tragiquement » pris l’habitude de cet Etat « Big Mother » déresponsabilisant d’une part, et que d’autres, bien entendu, devront bénéficier d’un régime transitoire le temps de mettre en place ce positionnement alternatif.

Quelques mots sur ce travail d’idéation « positionnement et budget alternatifs » pour finir.

Tout d’abord, j’ai produit ce travail en quelques jours à peine, en partie grâce à l’aide de ChatGPT sur les chiffres (en revanche, uniquement sur cette partie). Mais, même si l’on n’adhère pas à toutes les idées, voire à aucune, il me semble que, modulo de grosses erreurs de ChatGPT que je n’aurais pas vues (et c’est malheureusement tout à fait possible), la forme d’un projet concret est bien présente. Je m’interroge donc sur la faiblesse programmatique de tous les partis politiques actuels. J’en viens à me demander si, tout comme pour l’enjeu de la solidarité au sein de la société, Penser n’est pas avant tout un acte solitaire.

Pour les entreprises, cela ramène aux deux initiatives en cours en termes d’offres de mon côté : après avoir mis en place en cette rentrée les Séances de Pensée pour Dirigeants, en tête-à-tête, je travaille actuellement, avec quelques camarades, à la transposition au collectif, c’est-à-dire comment aider les CoDir à renouer avec leur rôle originel (organe de gouvernance stratégique), renouer avec une forme d’esprit critique en tant que collectif, et en finir avec l’échec terrible de ces CoDir interminables où l’on débat de la couleur de la moquette ou de la taille du photocopieur.

Et pour que les derniers mots de ce travail soient inspirants, citons Jung sur son concept clé d’individuation – Type psychologiques (page 450), qui ont, à ma mesure, en partie inspiré certains principes de ce scenario alternatif :

« Cette individuation est une nécessité naturelle puisque l’entraver par des réglementations rigides ou même exclusives, selon des normes collectives, porterait un grave préjudice à l’activité vitale de l’individu. Or l’individualité est déjà donnée physiquement et physiologiquement ; de là découle son expression psychologique correspondante ; entraver son développement équivaut à estropier artificiellement le sujet. Or un groupe social composé d’unités estropiées ne pourrait être une institution saine ni viable ; seule la société qui peut à la fois conserver sa cohésion intime, ses valeurs collectives et accorder à l’individu la plus grande liberté possible peut espérer une vitalité durable : l’individu n’est pas seulement unité, son existence même présuppose des rapports collectifs ; aussi le processus d’individuation ne mène-t-il pas à l’isolement, mais à une cohésion collective plus intensive et plus universelle. »

L’article Déficit public français : il existe une autre voie ! est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article IA et Dirigeants de PME : Penser, pour pouvoir prospérer est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Face à l’IA et à la volatilité économique, le véritable avantage compétitif des dirigeants reste leur esprit critique.

Le rapport à la connaissance est l’un des principaux déterminants de la vie humaine, tant au niveau qu’au niveau collectif. En tant que moteur de son développement notamment. La Religion, la Science, mais également la Technologie s’articulent – entre autres – par rapport à lui.

Evidemment, un des points clés est la source de la connaissance. Et la technique, ainsi que la technologie, ont modifié en partie la nature des sources, en rendant aussi plus floues les distinctions entre Connaissance, Savoir, Information, et Données : écriture, imprimerie, internet… Mais aussi GPS ; et désormais IA Générative.

En effet, actuellement, l’IA Générative est certes utilisée pour effectuer plus efficacement et rapidement des tâches techniques fastidieuses (ex : lecture et résumé de documents textes), ou au contraire pour permettre d’effectuer des tâches techniques intrinsèquement digitales (ex : création d’une image digitale). Mais l’un des usages très populaire également est de la considérer comme un puits de connaissance : non seulement on l’interroge pour trouver une restaurant, programmer ses vacances, ou acheter le meilleur produit recherché ; mais on l’interroge aussi sur toute une sorte de questionnements intimes, allant de la forme de la Terre à des interrogations d’ordre spirituelles.

Beaucoup ont invoqué la figure de Prométhée comme analogie de l’IA, s’interrogeant sur cette prétention humaine de faire la genèse d’une entité intelligente, tel un être divin. Mais on peut aussi convoquer la figure de Pic de la Mirandole, cette figure clé de l’Humanisme qui tendait au savoir universel, réalisant un syncrétisme entre les Sciences et les différentes approches spirituelles connues à son époque.

Ainsi, parmi les inducteurs clés de la réaction des sociétés nationales à l’apparition actuelle de l’IA Générative, on peut penser que son rapport à la Connaissance joue un rôle important, outre les craintes et les ambitions permises par cette rupture technologique.

Et force est de constater que, malheureusement, le rapport à la Connaissance semble s’être terriblement dégradé en France depuis quelques années, comme pourrait en témoigner, de façon approximative, la chute libre du niveau scolaire, et notamment en Mathématiques, en rupture avec une certaine tradition historique. Les résultats récents aux Olympiades de Mathématiques ou à celles de l’IA, tout comme les études sur le niveau des écoliers français, historiquement ou relativement aux autres pays, pourraient être source – ou confirmation – d’une inquiétude légitime.

Ces éléments sont d’autant plus importants qu’ils font partie des déterminants de la force d’une société nationale d’après certains penseurs, comme l’anthropologue Emmanuel Todd, qui insiste fortement sur la lecture de certaines données sociales fondamentales dans ses méthodes d’analyse. C’est le cas des données démographiques (taux de naissance, taux de mortalité infantile, etc…) évidemment. C’est cette méthode qui l’avait amené à anticiper la chute de l’URSS quelques années avant son effondrement, ce qui lui a valu une belle notoriété évidemment. Désormais, avec cette même approche méthodologique, il diffuse ses théories sur la chute de l’Occident. Et parmi les indicateurs clés qu’il commente, il y a le nombre d’ingénieurs formés par chaque pays ; ce nombre est, selon lui, très faible en Occident, y compris aux USA, en comparaison avec d’autres grandes puissances, asiatiques bien sûr, mais également avec la Russie. C’est notamment cette donnée qui lui fait commenter le conflit actuel comme une sorte de déni de réalité, devant la supériorité de la Russie selon lui.

Ainsi, dans l’un de ses derniers articles1, Emmanuel Todd va jusqu’à proposer l’idée que la Russophobie de l’Occident est avant tout un révélateur de notre propre pathologie, comme le test de Rorschach le permet théoriquement en psychiatrie.

Mais en faisant le lien avec le rapport à la Connaissance, et sachant que ce sont justement les jeunes russes qui ont gagné la première place aux Olympiades d’IA cette année, l’on pourrait se demander si une autre analogie concernant notre attitude ne serait pas la figure du « bully », ce cancre agressif qui martyrise les bons élèves de sa classe, comme s’il anticipait les difficultés socio-économiques de sa vie adulte future, et qu’il compensait cela pendant cette période scolaire comme la seule où il peut « avoir le dessus » sur ces camarades.

Et c’est dans ce contexte que l’environnement économique, et non pas uniquement géopolitique, est entré en phase de très forte volatilité (cf la phase 4 des marchés, telle que proposée dans mon livre La Stratégie du Vide2). La « guerre des tariffs » menée par Trump et son équipe actuellement est la confirmation – si besoin était – que nous sommes entrés dans cette phase de matérialisation de risques et de volatilité, en particulier pour les pays européens, et surtout pour la France, comme en témoignent les chiffres historiquement élevés des faillites d’entreprises françaises ou du ratio Dette / PIB de la France. Ce phénomène semble en outre amplifié par les décisions de nos gouvernements qui font aussi exploser les coûts d’énergie.

Dans ce contexte géopolitique et économique, quelles réflexions prospectivistes pour les PME et les Fonds d’investissement liés ?

Tout d’abord, notons que dans un tel environnement de volatilité, il serait logique de penser que le modèle traditionnel du LBO financier, qui repose sur une bonne prévisibilité des Cash Flows Opérationnels, que l’on peut en outre augmenter avant tout par de l’excellence opérationnelle, pourrait être mis à mal par les conditions actuelles. Dit autrement, pour les gestionnaires de fonds financiers, ils pourraient chercher à s’inspirer plus de la logique du Trading (tirer profit de la volatilité) que de l’Investissement avec payoff moyen terme, bien que la pression à déployer puisse alors poser problème… De même, pour les entrepreneurs, il s’agit peut-être d’un moment où il faut repousser certains investissements structurants car à horizon de temps trop lointains en termes de ROI.

En outre, ces turbulences sont accompagnées de discours sur les priorités RSE, qui peuvent s’apparenter à un « habillage » de la paupérisation des sociétés (cf commentaires dans La Stratégie du Vide), et notamment à la limitation de la liberté de mouvement, conséquence, entre autres, de l’explosion des coûts d’énergie. Ainsi, sur le court-moyen terme, l’on pourrait s’attendre au développement de réseaux territoriaux locaux, et au renforcement des besoins de réparation et maintenance, plutôt que de l’achat neuf.

Par ailleurs, en particulier en lien avec la première partie de cet article, on pourrait anticiper la continuation de la montée en puissance des offres privées de formation, tant pour les étudiants que pour le monde professionnel, notamment en remplacement de l’offre publique qui pourrait diminuer fortement, et en particulier pour s’adapter en compétences dans les domaines liés à :

- IA et nouvelles technologies

- Local et Réparation

- Autres pénuries dans les métiers « traditionnels » non remplacés par l’IA sur le court-moyen terme

Enfin, sur le court-moyen terme, ce sont quasiment tous les emplois liés à « l’économie de l’information » qui sont menacés par l’IA Générative, d’autant plus qu’ils sont les plus propices aux Bullshit Jobs selon l’auteur de l’ouvrage éponyme David Graeber. En France, il s’agit probablement de ¼ à 1/3 des emplois actuels, soit beaucoup plus que ce que les messages rassurants, basés sur une méconnaissance de la théorie de la « destruction créatrice » de l’économiste Schumpeter (qui dit en réalité le contraire de ce que la plupart des gens en disent – cf mon commentaire dans La Stratégie du Vide), essaient de faire croire. Or, ce sont très majoritairement des « emplois de bureau ». Donc, dernière conséquence en termes de réflexion prospectiviste pour les PME et Fonds d’investissement liés, une remise en cause de l’immobilier de bureau semble s’imposer, bien qu’elle ait déjà été amorcée avec la tendance du télétravail.

Pour conclure, quelles recommandations court terme pour les dirigeants de PME et les fonds d’investissement liés, dans ce contexte qui peut être perçu comme anxiogène et inhibant pour certains ?

- Retrouver la pratique de la Discipline dans son métier, dans l’esprit des Stoïques, et ainsi aligner retrouver notamment la valeur de la préparation.

- De ce fait, comme pour la pratique sportive ou la condition physique, développer des routines d’entraînement adaptées aux dirigeants de PME.

- Et donc, se focaliser en particulier sur le développement de son esprit critique, particulièrement mis à mal par l’environnement et l’époque. Or, la première tâche métier du Dirigeant de PME est justement de penser, pour mieux décider !…

Et bonne nouvelle, la devise de mon approche professionnelle est « Penser, et faire penser » : c’est pourquoi, en cette rentrée de septembre 2025, je lance une nouvelle offre, très singulière, et totalement adaptée à cet environnement et cet objectif !

Pour les dirigeants chez qui ce propos résonne, je vous propose de découvrir cette nouvelle offre « Séances de Pensée stratégique » : je serais ravi d’en discuter avec vous.

Jérémy Doukhan

08/2025

Notes :

︎

︎L’article IA et Dirigeants de PME : Penser, pour pouvoir prospérer est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article Risque devise : l’angle mort du pilotage financier des PME françaises est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Dans mon livre La Stratégie du Vide, je rappelle que la valeur d’une entreprise est un sujet à la fois central et complexe. Avant de prétendre la mesurer, encore faut-il la définir : parle-t-on de la valeur perçue par le client ? d’une valeur basée sur la comptabilité ? En matière de pilotage économique, c’est bien la valeur financière – celle qui est fondée sur la capacité à générer des flux de trésorerie futurs – qui retient notre attention.

Or, cette approche, bien que classique, soulève plusieurs interrogations fondamentales. Et l’une d’elles, pourtant cruciale, est souvent passée sous silence : la question des devises, ou plus exactement, de la stabilité de l’unité de mesure utilisée pour cette valeur.

1- Comment calcule-t-on la valeur d’une entreprise ? Un exercice à hauts risques

Pour calculer la valeur d’une entreprise, la méthode des DCF (Discounted Cash Flows, ou flux de trésorerie actualisés) reste la référence. Elle consiste à estimer les flux de trésorerie futurs, puis à les actualiser à l’aide d’un taux reflétant le risque (le WACC – coût moyen pondéré du capital).

Mais cette méthode repose sur des hypothèses implicites : stabilité macroéconomique, visibilité sur plusieurs années, constance du taux sans risque… et surtout stabilité de l’unité monétaire utilisée – ici, l’euro.

Et c’est précisément cette dernière hypothèse qui pose problème.

2- La devise comme unité de mesure : un facteur instable trop souvent ignoré

En physique, une unité de mesure comme le kilogramme ne change pas dans le temps. Mais en économie, l’euro n’est ni absolu, ni stable. Sa valeur réelle fluctue selon l’inflation, les taux d’intérêt, les politiques monétaires ou encore les mouvements des marchés internationaux.

Pourtant, la plupart des modèles utilisés en PME considèrent cette instabilité comme négligeable. L’argument ? « Tout est en euros » : recettes, dépenses, salaires, charges. Cela suffirait à neutraliser tout risque de change.

Faux. Et dangereux.

3- Pourquoi le risque devise dépasse le simple risque de change

Souvent, on réduit le risque devise au risque de change, c’est-à-dire à la variation du taux entre deux monnaies dans le cadre d’une opération d’import/export. Ce raccourci est trompeur.

En réalité, le risque devise est un concept plus vaste. Il recouvre, bien sûr, le risque de change en cas de transactions en devises étrangères. Mais il englobe aussi les conséquences économiques et financières liées à la force ou à la faiblesse d’une devise, même lorsque l’on opère uniquement en monnaie locale.

4- Effets de la volatilité de l’euro sur les PME françaises

Par exemple, la vigueur ou la faiblesse de l’euro a des impacts macroéconomiques directs :

- Elle influence les taux d’intérêt pratiqués par les banques centrales, et donc le coût de l’endettement pour les entreprises.

- Elle affecte les comportements de consommation et d’investissement, via l’inflation ou la compétitivité des produits locaux.

- Elle détermine en partie la stabilité du système financier local, à travers le lien entre monnaie, dette souveraine, et attractivité des capitaux internationaux.

Autrement dit, même sans facturer ni acheter en dollars, une PME française est exposée au comportement de l’euro sur les marchés mondiaux. Ce comportement agit en cascade sur son environnement économique, ses charges, ses marges, et in fine… sur sa capacité à créer de la valeur.

C’est pourquoi traiter uniquement le risque de change, en pensant que le reste « n’est pas notre problème », revient à ignorer une partie majeure du risque économique global.

5- Un risque négligé qui détruit de la valeur sans bruit

Le fait d’ignorer ce risque repose sur une hypothèse implicite problématique à trois niveaux :

- Elle est fausse : de nombreuses PME sont exposées au risque de devise de manière beaucoup plus directe que ce que l’on perçoit.

- Elle limite l’action : un risque non reconnu est un risque non piloté.

- Elle représente un coût d’opportunité : en ne structurant pas un minimum de stratégie de couverture ou d’optimisation financière, on perd de la valeur sans le savoir.

6- Conseils concrets pour intégrer le risque devise dans le pilotage financier

Chez Leonex, notre cabinet de conseil en Pilotage économique pour PME, nous recommandons :

- De travailler activement son modèle de génération de cash, comme décrit dans nos précédents articles.

- De s’inspirer des grands groupes et intégrer une fonction de trésorerie, même simplifiée et adaptée au contexte PME.

- De considérer le risque devise comme un facteur stratégique : ne pas l’adresser revient à prendre un risque financier non maîtrisé, donc à détruire de la valeur potentielle.

7- Ressources avancées : ce que recommande le CFA Institute

Pour aller plus loin, je recommande la lecture de cet article de fond publié par le CFA Institute, qui explore justement les multiples dimensions de la gestion des devises dans la création de valeur financière :

Currency Management: An Introduction – CFA Institute

Currency Management: An Introduction – CFA Institute

Bien que destiné à la gestion de portefeuille, ce texte est extrêmement éclairant pour les dirigeants de PME : il y est question de gestion stratégique du risque devise, de corrélation entre devises et stabilité économique, et des effets systémiques des politiques monétaires sur les entreprises.

Conclusion : intégrer le risque devise dans la stratégie de valeur des PME

Trop souvent, le risque lié aux devises est le parent pauvre du pilotage économique des PME. Ce n’est ni un luxe réservé aux multinationales, ni un problème exclusivement réservé à l’export.

C’est un angle mort qui, à défaut d’être éclairé, peut coûter cher.

Réintégrer la question des devises dans la gestion de la valeur d’une entreprise, c’est donc reprendre la main sur un levier stratégique oublié. Et c’est, à notre sens, un impératif pour les PME françaises souhaitant piloter leur performance de manière complète et responsable.

FAQ – Risque devise et pilotage financier des PME

Même si une PME facture en euros, elle est indirectement exposée au risque devise via l’inflation, les taux d’intérêt, ou les coûts d’approvisionnement. Ignorer ce risque peut impacter la rentabilité et la capacité à générer de la valeur financière.

Le risque de change concerne les variations entre deux devises lors de transactions internationales. Le risque devise est plus large : il inclut les effets macroéconomiques d’une monnaie instable, même en restant dans une seule devise locale (comme l’euro).

Cela passe par une veille économique régulière, l’anticipation des tensions de trésorerie, et l’analyse de scénarios en fonction des fluctuations monétaires. Une fonction trésorerie, même simplifiée, peut suffire pour mieux piloter.

Oui. Même sans export, une PME peut être affectée par la politique monétaire, le coût de ses emprunts ou ses chaînes d’approvisionnement. Le risque devise est un enjeu systémique, pas seulement commercial.

Une meilleure anticipation, une gestion de trésorerie plus solide, une réduction des risques cachés et une valorisation financière plus réaliste. Cela améliore la crédibilité auprès des financeurs et la résilience stratégique globale.

L’article Risque devise : l’angle mort du pilotage financier des PME françaises est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article Dette des entreprises françaises : un levier financier ou un risque stratégique croissant ? est apparu en premier sur Cap stratégique pour Dirigeants.

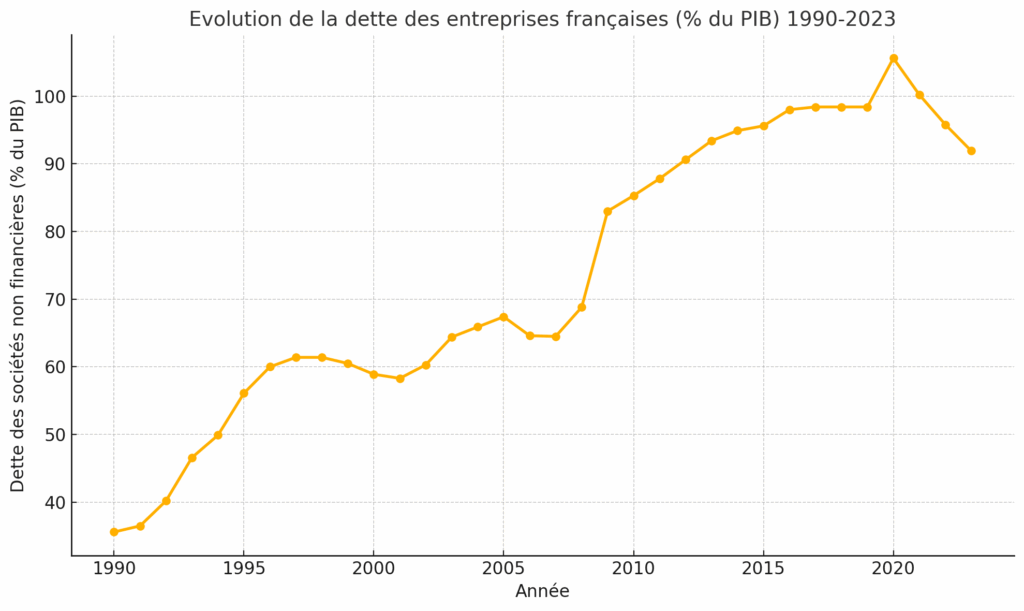

]]>1- Une croissance de la dette plus rapide que celle du PIB français

Depuis 1990, l’endettement des entreprises françaises a connu une augmentation spectaculaire. En pourcentage du PIB, cette dette est passée de 35,6 % en 1990 à plus de 91,9 % en 2023, avec des pics notables comme en 2009 (83 %) et en 2020 (105,6 %), marquant les crises financières et sanitaires. Mais que traduit réellement cette tendance ?

2- Vers une banalisation de la dette comme outil systématique

Si l’on s’arrête aux chiffres, la montée de l’endettement semble suivre une courbe inexorable, mais elle n’est pas isolée : le PIB français lui-même a évolué durant cette période. Entre 1990 et 2023, le PIB nominal a plus que doublé, reflétant une économie en croissance, portée par l’innovation, l’urbanisation et la mondialisation. Pourtant, cette croissance du PIB n’a pas suffi à compenser le recours massif à la dette. La dette des entreprises s’est accrue plus vite que la richesse produite, ce qui interroge sur les dynamiques sous-jacentes.

Cette évolution semble traduire un phénomène plus profond : la banalisation de la dette, voire sa transformation en un produit de consommation. Là où la dette était autrefois perçue comme un outil exceptionnel, mobilisé avec prudence pour des projets spécifiques, elle tend aujourd’hui à devenir un levier quasi systématique pour financer la croissance. L’essor de la titrisation et des marchés financiers a favorisé la fluidité et la disponibilité des capitaux, incitant de nombreuses entreprises à s’endetter plutôt qu’à puiser dans leurs fonds propres ou à ralentir leur rythme d’expansion.

3- Banques, fonds et le rôle ambigu des financeurs dans l’endettement des entreprises

Mais ce recours au levier d’endettement s’accompagne d’autres hypothèses explicatives. Tout d’abord, une part importante de la dette est en réalité refinancée, et non remboursée. Chaque échéance devient l’occasion d’émettre une nouvelle dette, prolongeant ainsi l’exposition au risque et créant une forme de dépendance structurelle aux marchés financiers. Ce mécanisme peut sembler vertueux tant que les taux d’intérêt sont bas et que la confiance des investisseurs perdure. Mais il laisse les entreprises vulnérables face à tout retournement du cycle économique ou à un resserrement monétaire.

4- Le mythe du levier optimal : entre ROE séduisant et prise de risque excessive

Parallèlement à cette évolution, une théorie contestable s’est diffusée dans les sphères managériales et financières : celle de l’optimum financier, ou l’idée qu’il existe un niveau d’endettement idéal qui maximise le retour sur fonds propres (ROE) en optimisant le levier financier dette sur equity. Selon cette vision, plus une entreprise s’endette, plus elle réduit sa base de capitaux propres, augmentant ainsi son ROE. Cette approche, bien que séduisante sur le papier, néglige les risques accrus liés à une exposition excessive à la dette. Et il est probable que l’expansion de l’industrie financière, et ce y compris des fonds d’investissement (Private Equity), a contribué à propager ce mantra risqué.

5- Pourquoi la dette fragilise la structure financière des entreprises françaises

En effet, la dette n’est pas neutre. Elle peut certes stimuler la croissance et améliorer la rentabilité apparente, mais elle fragilise également la structure financière des entreprises. Un retournement conjoncturel, une crise sectorielle ou une hausse brutale des taux d’intérêt peuvent rapidement transformer une situation de confort en véritable crise de liquidité. Les entreprises les plus exposées sont souvent celles qui ont privilégié une approche trop optimiste du levier financier, sans prendre en compte les marges de sécurité nécessaires.

Conclusion : faut-il repenser le modèle d’endettement des entreprises ?

Au final, l’analyse de cette série temporelle, enrichie par l’évolution parallèle du PIB, met en lumière une tendance inquiétante : la dette des entreprises françaises a augmenté bien plus vite que la richesse nationale, traduisant une banalisation du recours à l’endettement, souvent sous couvert d’arguments financiers séduisants mais risqués. Si la dette peut parfois être un moyen nécessaire à la croissance, elle ne doit jamais être considérée comme une ressource illimitée et sans effets moyen terme. La prudence reste de mise, surtout dans un contexte de taux d’intérêt en hausse et d’incertitudes économiques mondiales.

L’heure est peut-être venue pour les entreprises de redéfinir leur rapport à la dette, en réévaluant ses risques et en privilégiant une approche équilibrée, durable et résiliente.

FAQ – Évolution de la dette des entreprises françaises

La dette des entreprises françaises a fortement progressé en raison de l’accès facilité aux financements, de taux d’intérêt historiquement bas et de l’usage croissant du levier d’endettement pour soutenir la croissance. Elle est aussi influencée par des crises comme celle de 2008 ou du COVID-19, qui ont incité au recours massif au crédit.

Oui, un niveau de dette trop élevé peut exposer les entreprises à un risque accru en cas de hausse des taux ou de ralentissement économique. Un endettement excessif fragilise la trésorerie et la solvabilité à moyen terme.

Le ratio dette/PIB mesure la proportion de dette par rapport à la richesse produite. Lorsque la dette augmente plus vite que le PIB, cela traduit un déséquilibre potentiel dans la dynamique de croissance économique.

Parmi les risques : perte de flexibilité financière, dépendance aux marchés, pression sur les liquidités en cas de hausse des taux ou de baisse d’activité, et difficulté d’accès au financement futur.

Elles peuvent renforcer leurs fonds propres, améliorer leur gestion de trésorerie, optimiser leur besoin en fonds de roulement (BFR), et adopter une stratégie d’investissement plus sélective et durable.

L’article Dette des entreprises françaises : un levier financier ou un risque stratégique croissant ? est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article Tarification basée sur la valeur : pourquoi vos prix ne devraient pas dépendre de vos coûts est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Pourquoi certains œufs coûtent-ils quatre fois plus cher que d’autres, alors qu’ils semblent identiques ? Pourquoi les prestataires intellectuels sont-ils tous payés à peu près le même prix, peu importe leur talent ? Cet article explore le piège stratégique du « Cost+ » et montre comment baser ses prix sur la valeur perçue peut transformer votre modèle économique.

1- Œufs et prestations intellectuelles : le piège des prix basés sur les coûts

Si vous vous êtes déjà demandé pourquoi le prix des œufs en supermarché peut varier de 7 à 8 fois, dans le même point de vente, vous avez peut-être entrevu une vérité essentielle sur la fixation des prix. Dans le rayon, vous trouvez des œufs d’élevage en batterie à 0,10 € par unité et d’autres, issus de poules élevées en plein air et nourries naturellement, vendus à 0,78 € par unité. Pourtant, ces produits répondent tous au même besoin de base : fournir des œufs. Et ils sont tous produits essentiellement de la même façon : des poules les ont pondus. Ce qui justifie une telle différence ? La valeur perçue par le consommateur.

À l’inverse, observez un autre domaine : les entreprises industrielles ou les prestataires intellectuels (comme les consultants) vendent souvent à des tarifs très proches de leurs concurrents. Dans ces secteurs, la pratique du « Cost+ » – c’est-à-dire déterminer son prix en ajoutant une marge aux coûts de production – domine. Pourtant, cette approche est stratégiquement destructrice et économiquement sous-optimale, comme je l’ai déjà souligné dans mon livre La Stratégie du Vide.

2- Pourquoi le modèle Cost+ nuit à votre différenciation

La méthode « Cost+ » repose sur une illusion : si je maîtrise mes coûts, j’assure ma rentabilité. En réalité, cette approche revient à se positionner comme un sous-traitant : l’entreprise ne vend pas une valeur différenciante, mais une simple capacité de production. Elle se place comme un fournisseur interchangeable, souvent en compétition directe sur les prix avec des concurrents identiques.

Dans ce modèle, le prix n’est pas construit à partir de ce que le client est prêt à payer en fonction de la valeur perçue, mais uniquement en fonction des coûts internes. On oublie que ce n’est pas la production qui crée la valeur, mais bien la perception que le client a de cette valeur.

Revenons aux œufs. Pourquoi certains consommateurs paient-ils trois, quatre ou jusqu’à huit fois plus cher ? Parce qu’ils perçoivent une valeur ajoutée : bien-être animal, qualité nutritionnelle, pratiques responsables… Ce différentiel n’est pas justifié par les coûts de production, mais par l’histoire qu’on raconte au client, au surplus de valeur spécifique et différenciée qu’on lui délivre, et à leur résonance émotionnelle et rationnelle.

3- TJM et prestations intellectuelles : une approche qui néglige la valeur

Le Taux Journalier Moyen (TJM) utilisé dans les prestations intellectuelles (conseil, informatique, expertise…) est un exemple frappant. Ici, peu importe que la prestation soit brillante ou médiocre : les tarifs restent majoritairement très alignés entre les concurrents. Pourquoi ? Parce que les entreprises clientes – en particulier les grands groupes et le secteur public – ne rémunèrent pas l’efficacité ou la qualité, mais plutôt une logique caricaturale des coûts et de productivité.

En d’autres termes, le prestataire est perçu comme un collaborateur temporaire sans critères de performance. Il devient un « corps » qui remplit une case, payé comme un interne, mais avec un contrat extérieur. Cette logique, fréquente dans les grands groupes français et les marchés publics, est totalement inefficace pour valoriser le savoir-faire et la différenciation.

4- Choisir les bons marchés pour mieux valoriser votre offre

Si vous êtes une PME française, évitez de tomber dans ce piège. Chercher à vendre à de grands comptes ou au secteur public, où les services achats normalisent les prix sans relier le coût à la valeur réelle, peut vous condamner à une guerre de prix, mais surtout petit à petit à une impasse économique, et donc stratégique.

À l’inverse, privilégiez les marchés où le client final (PME, particuliers, marchés étrangers) perçoit directement la valeur que vous apportez. Un artisan peut mieux valoriser ses prestations auprès d’un client final qu’auprès d’un donneur d’ordres d’un grand groupe. Un consultant peut proposer une offre sur mesure à une PME française, où la différenciation sera reconnue et valorisée.

Conclusion : Stratégie de prix : vendre de la valeur, pas du temps ni des coûts

En définitive, que vous vendiez des œufs, des prestations industrielles ou des expertises intellectuelles, le prix ne devrait jamais être calculé en ajoutant simplement une marge à vos coûts. Il doit refléter la valeur perçue par votre client. Or cette valeur n’est pas uniquement rationnelle ; elle est aussi émotionnelle, liée à la perception de qualité, de fiabilité, d’éthique, etc… Mais surtout, cette valeur n’est pas directement reliée au temps passé sur le projet du client.

Votre stratégie de prix doit donc se concentrer sur ce qui différencie votre offre et sur la manière dont cette différenciation est perçue par le client.

Pour aller plus loin sur ce sujet, je recommande la lecture de l’article de Harvard Business Review : « A Quick Guide to Value-Based Pricing« , qui offre une excellente introduction aux stratégies de tarification basées sur la valeur.

FAQ – Tarification basée sur la valeur vs. méthode Cost+

Le pricing « Cost+ » revient à fixer ses prix en ajoutant une marge sur ses coûts de production. Cette approche ignore totalement la valeur perçue par le client et mène souvent à une guerre des prix destructrice, sans différenciation.

La tarification basée sur la valeur consiste à fixer le prix d’un produit ou service selon la valeur perçue par le client — pas selon les coûts internes. Cela permet de mieux capter la rentabilité et de valoriser la différenciation.

Cela passe par l’identification des bénéfices spécifiques pour le client, la segmentation des cibles, et la mise en avant d’éléments différenciateurs (expertise, qualité, impact). Il faut aussi savoir refuser les clients pour qui la valeur n’est pas visible.

Le TJM (Taux Journalier Moyen) standardise le prix d’une prestation intellectuelle sans tenir compte de l’impact réel pour le client. Il pousse à vendre du temps, pas des résultats, ce qui banalise l’offre.

Les marchés où les clients perçoivent directement la valeur délivrée : PME, clients finaux, marchés de niche ou internationaux. Éviter les grands groupes ou appels d’offres publics, souvent ancrés dans une logique de prix bas.

L’article Tarification basée sur la valeur : pourquoi vos prix ne devraient pas dépendre de vos coûts est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article Pourquoi l’équation pre-money = post-money – cash est (souvent) fausse est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Contrairement aux entreprises cotées en bourse, lors de levées de fonds pour les startups, les es PME ou les ETI, la question de la dilution se pose toujours : si nous réussissons une augmentation de capital de X MEUR, quelle part du capital est acquise par les investisseurs ?

1. Comprendre l’équation classique entre valorisation pre-money et post-money

La réponse pragmatique est celle de la transaction réelle : quelle part acceptable veulent les investisseurs en échange de cette injection de cash ? Sur la base de ces éléments es déterminée la valeur des titres de l’entreprise après l’AKA (augmentation de capital), appelée « valorisation post-money ».

Et c’est là qu’intervient une fausse déduction, basée sur une hypothèse implicite d’une équation beaucoup trop simpliste : le « calcul » de la valorisation « pré-money », c’est-à-dire la valeur des titres de l’entreprise avant l’AKA.

En effet, ce qui est généralement utilisé est l’équation linéaire : Valeur pré-money = Valeur post-money – montant de l’AKA.

Or, si on ajoute la Valeur de la Dette nette aux 2 côtés de l’équation, on obtient l’égalité Valeur d’entreprise pré-money = Valeur d’entreprise post-money – montant de l’AKA.

Mais la définition officielle de la Valeur d’une entreprise est : « La valeur d’une entreprise est la valeur actuelle de ses flux futurs de trésorerie disponibles, actualisés en fonction du risque associé à ces flux. »

2. Pourquoi cette équation est trop simpliste pour les startups et PME

Donc avec cette équation simpliste, l’on dit en fait que la Valeur de l’entreprise après l’opération, la Valeur « post-money », est identique à celle pré-money, mais uniquement ajustée d’une augmentation de trésorerie égale au montant de l’AKA.

Dit autrement, l’on fait ici comme si cet apport de cash (l’AKA) n’allait pas augmenter les cash-flows futurs de façon supérieure au montant de cash apporté : il n’y aurait donc en réalité pas de création de valeur par l’entreprise permis par cette AKA !…

Cette équation simpliste est donc évidemment fausse !

3. Quelle relation plus réaliste entre pre-money, post-money et création de valeur ?

Bien entendu, pour une AKA d’un montant M donné (en MEUR par exemple), lorsque la valeur pré-money augmente fortement (tend vers l’infini schématiquement), l’on se rapproche du cas où il n’y a pas de création de valeur supérieure au montant de l’AKA.

Par exemple, si le groupe français TOTAL ENERGIES, dont la valeur des titres est actuellement supérieure à 134 bn EUR (sa capitalisation boursière actuelle), décidait de faire une augmentation de capital de 1 MEUR, la valeur de ses titres (ou la valeur de l’entreprise) n’augmenterait mécaniquement que du montant de l’AKA (1 MEUR dans cet exemple « absurde »).

En revanche, pour une jeune startup, si l’on conserve le même exemple d’une AKA de 1 MEUR, cet apport de cash permettrait a priori une création de valeur supérieure au montant de l’AKA (et c’est l’espoir des entrepreneurs comme des investisseurs), et même très supérieure dans certains cas.

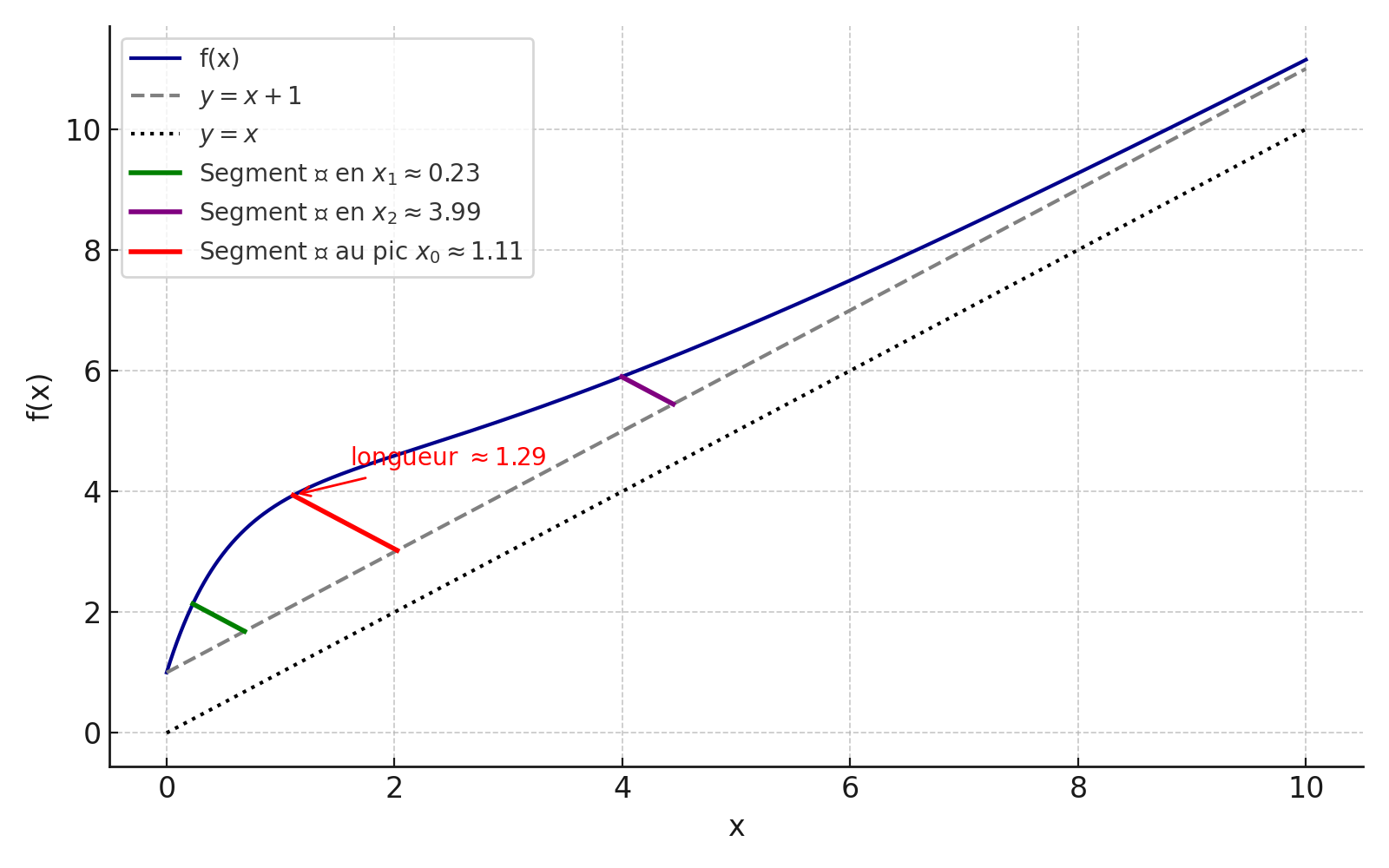

Dit autrement, on peut s’interroger sur la famille des fonctions f_M (x), où :

- x est la valeur des titres de l’entreprise avant l’AKA (valorisation pré-money) ;

- M est le montant de l’AKA ;

- f_M (x) est la valeur de ses titres après l’AKA (valorisation post-money).

A priori, on peut imaginer en première approche le comportement suivant :

- f_M (x) tend asymptotiquement vers y=x+M quand x tend vers l’infini ;

- f_M (x) est strictement croissante : c’est une hypothèse qui n’est évidemment pas toujours réalisée, mais cela demeure l’espoir de tous ; c’est-à-dire que, pour un montant M d’AKA donné, si une entreprise E1 a une valeur pré-money inférieure à une entreprise E2, la valeur post-money de E1 demeure inférieure à la valeur post-money de E2 ;

- f_M (x) est toujours au-dessus de y=x+1 ;

- f_M (x) a une forme de « cloche », c’est-à-dire que nous faisons l’hypothèse qu’il y a une zone de valeur pré-money où ce montant M d’AKA a un impact optimal en termes de création de valeur. Dit autrement, nous faisons l’hypothèse que la création de valeur permise par l’AKA croît au début, puis décroît après un optimum.

Ces hypothèses de comportement, tout comme la remarque initiale sur l’équation simpliste et fausse entre les 2 valeurs pré et post-money, sont notamment corroborées par le fait que l’un des indicateurs privilégiés des fonds d’investissement est le ROCE : le retour sur les capitaux engagés. En effet, un fonds d’investissement jauge la qualité de son propre travail, et celui des entrepreneurs, selon l’optimisation du ROCE :

- Est-ce que les entrepreneurs ont utilisé efficacement les capitaux injectés pour créer suffisamment de valeur ?

- Est-ce que le fonds a fait le bon choix en injectant ce montant d’AKA dans cette entreprise plutôt qu’un autre montant (ou qu’une autre entreprise) ?

4. Illustration d’une valorisation post-money optimale selon le ROCE

Pour illustrer ces hypothèses de comportement, nous avons demandé à ChatGPT de tracer la courbe* illustrative suivante, en faisant l’hypothèse que l’AKA est de 1 MEUR :

Nous obtenons notamment l’information suivante :

Le « pic de la cloche » se situe à x0 ~1,11 et vaut ~1,29. Dit autrement, l’AKA de 1 MEUR produit un résultat optimal lorsque la valorisation pré-money est autour de 1,11 MEUR, et cela porterait (dans cet exemple) la valeur post-money à 1,11 + 1 + 1,29 = 3,40 MEUR (y=x+1 + taille du pic de cloche). Dit autrement, 1 MEUR injecté dans ce cas créerait en plus 1,29 MEUR de valeur additionnelle 2,29 MEUR de création de valeur au total) : un équivalent de ROCE brut de 2,29x (calcul basique pour seule illustration).

5. Comment utiliser ces analyses pour mieux piloter les levées de fonds

Comment avancer de façon constructive sur la base de cette analyse ?

Tout d’abord, notons que dans l’exemple ci-dessus, les valeurs pré-money qui sont telles que la création de valeur demeure supérieure ou égale à la moitié de ce maximum sont ici environ : 0,23 MEUR et 3,99 MEUR.

Dit autrement, si la valeur pré-money réelle de la startup est proche de 0,2 MEUR, avec cette simulation, le surplus de création de valeur apportée par une AKA de 1 MEUR est estimé à 50% * 1,29, soit 0,65 MEUR. Ici, l’AKA de 1 MEUR commence à être sous-optimale : il faudrait en réalité soit procéder à une AKA inférieure, soit procéder à une AKA de 1 MEUR dans une entreprise à plus forte valeur pré-money.

Cela peut sembler logique opérationnellement : si la valeur de la startup est trop faible, cela est corrélé au fait qu’elle n’a pas encore franchi certaines étapes de son développement, et donc qu’elle ne serait pas en mesure d’utiliser convenablement de « trop grands moyens ».

Conclusion : une valorisation post-money ne se déduit pas mécaniquement

Par ailleurs, cela pourrait inciter certains fonds d’investissement, ou acteurs de l’écosystème, à explorer analytiquement avec les cas réels des participations en portefeuille, la forme et les valeurs clés de certaines de ces courbes. Notamment, en profiter pour faire des REX pour vérifier si le ROCE a été au bon niveau sur les deals passés.

Ainsi, cela pourrait aider certains comités d’investissement à argumenter pour éviter certaines surenchères de prix de remises d’offres, qui, in fine, font dériver les performances des portefeuilles, et jouent des mauvais tours à l’ensemble du marché.

* Pour les amateurs de mathématiques, l’équation de f(x) proposée par ChatGPT est : f(x) = 1 + x + 3 * (exp(-0,3 x) – exp(-2 x))

FAQ – Valorisation pre-money et post-money

La valorisation pre-money correspond à la valeur estimée de l’entreprise avant une levée de fonds. La post-money représente la valeur après cette augmentation de capital, incluant l’apport des nouveaux investisseurs.

Pas toujours. Cette équation suppose que la levée de fonds ne crée aucune valeur supplémentaire autre que l’apport de cash, ce qui est souvent faux pour les startups. Une levée de fonds efficace permet normalement de générer plus de croissance que le simple montant injecté.

Parce que les startups utilisent souvent les fonds levés pour accélérer leur développement. Cela génère des cash-flows futurs plus élevés, donc une valeur d’entreprise supérieure. L’équation linéaire ne tient pas compte de cette création de valeur.

Un bon indicateur est le ROCE (Return on Capital Employed). Il permet d’évaluer l’efficacité avec laquelle les capitaux levés sont utilisés pour générer de la valeur.

Il faut trouver le point d’équilibre entre la valeur actuelle de l’entreprise et le montant levé. Trop lever trop tôt ou dans une entreprise encore immature peut entraîner une sous-valorisation post-money et une dilution excessive sans création de valeur équivalente.

L’article Pourquoi l’équation pre-money = post-money – cash est (souvent) fausse est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article France : dette publique massive et PIB surestimé ? Analyse des vrais chiffres. est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Dette publique : la France dans le peloton de tête mondial

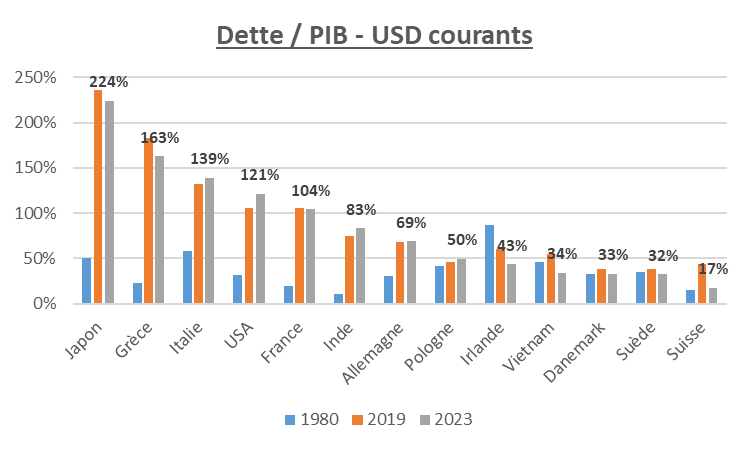

Cela commence à se savoir : la France a l’un des pires ratios « Dette / PIB ». Ce problème a été mis en lumière depuis quelques années désormais, notamment à l’occasion des dégradations successives par les agences de notation. En particulier, le seuil symbolique des 100% du ratio Dette / PIB a été dépassé.

Pourquoi est-ce important ? Et d’ailleurs, ce ratio « Dette / PIB » est-il réellement significatif ?

Comparons avec une entreprise. Pour n’importe quelle entreprise commerciale, la Dette est suivie et contrôlée par des ratios financiers, 2 en particulier :

- Le « Gearing», ratio de Dette par rapport aux Fonds Propres, qui doit permettre de se faire un premier avis de la solidité financière de la structure. Mais la multitude d’historique de constitution de Fonds Propres notamment rend ce ratio moins pertinent en analyse statique et unitaire.

- Le « Levier (Leverage) », ratio de la Dette par rapport à l’EBITDA (ou EBE), qui doit permettre de jauger de la capacité de remboursement de la dette en la comparant à l’agrégat comptable (EBITDA) qui est le plus proche du Flux de Trésorerie avant Financement, qui est le réel montant maximum de remboursement annuel de la dette. L’EBITDA n’est en réalité pas égal à ce Flux de Trésorerie, c’est l’enjeu du « cash conversion cycle », mais cela donne une première image néanmoins.

Ici, le ratio Dette / PIB est censé ressembler au Levier, i.e. au ratio Dette / EBITDA, car il est censé permettre d’évaluer une capacité de remboursement d’un pays : quelle quantité de valeur économique produite (PIB) en regard de la dette existante.

A fin 2023, la France fait officiellement partie des mauvais élèves, avec un calcul en USD courants qui extériorise un ratio de 104% (contre 20% en 1980…), quand le meilleur élève de l’échantillon (la Suisse…) est à 17% en 2023 (contre 15% en 1980).

Des chiffres trompeurs : comment le PIB est gonflé artificiellement ?

Cependant, comme bien souvent avec les informations quantitatives, et en particulier avec les agrégats comptables, les entités ne mettent en réalité pas la même chose derrière un même concept.

Et si l’on se penche ici sur ce qui constitue le PIB, attention aux mauvaises surprises !… On découvre notamment que le PIB est certes constitué de calculs liés aux échanges marchands, qui produisent donc réellement une valeur monétaire qui pourrait, théoriquement, être mobilisable pour rembourser la dette. Mais ce n’est pas tout !… En effet, le PIB prend aussi dans son calcul des éléments qui sont non seulement non-marchands, mais dont certains sont même évalués à l’équivalent de leur coût de production, en l’occurrence le coût salarial des équipes contribuant avec l’activité non-marchande !

Dit autrement, le PIB additionne des ventes avec des coûts salariaux, ce qui est extrêmement discutable d’un point de vue méthodologique. Mais pire encore, si, toutes choses étant égales par ailleurs, l’Etat décidait de seulement augmenter le nombre des équipes administratives au sein des hôpitaux, sans ne rien changer d’autre par ailleurs, et si cette même année les entreprises générait la même quantité de valeur économique, alors le PIB augmenterait tout de même, et du montant de la hausse des coûts salariaux administratifs en activité dite hospitalière.

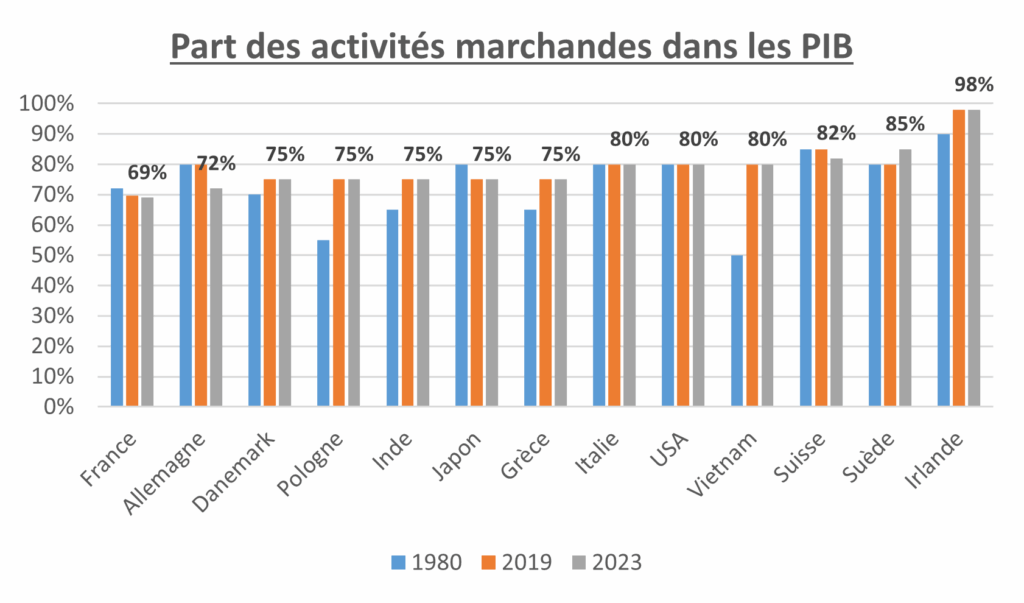

Activités marchandes : la France décroche face aux autres économies

Et c’est là que la surprise est particulièrement mauvaise pour la France : la France se situe bonne dernière de l’échantillon en termes de contribution des activités marchandes (qu’elles soient d’origine publique ou privée) au PIB :

Pire : bien que des pays, pour des raisons de régime politique, ont commencé avec des taux de contribution bien inférieurs en 1980, tous ont depuis dépassé le niveau de la France, qui lui ne fait en parallèle que diminuer depuis 1980… Quand l’Irlande affiche un taux record de près de 98%, la grande majorité des autres pays de l‘échantillon affichent des taux de contribution de 75% ou 80%, de telle sorte que le 69% de la France en 2023 fait pâle figure en comparaison. Et étant donné la dynamique générale, descendre en-dessous des 65%, et du seuil des 2/3, semble être réservé à la France dans un futur proche.

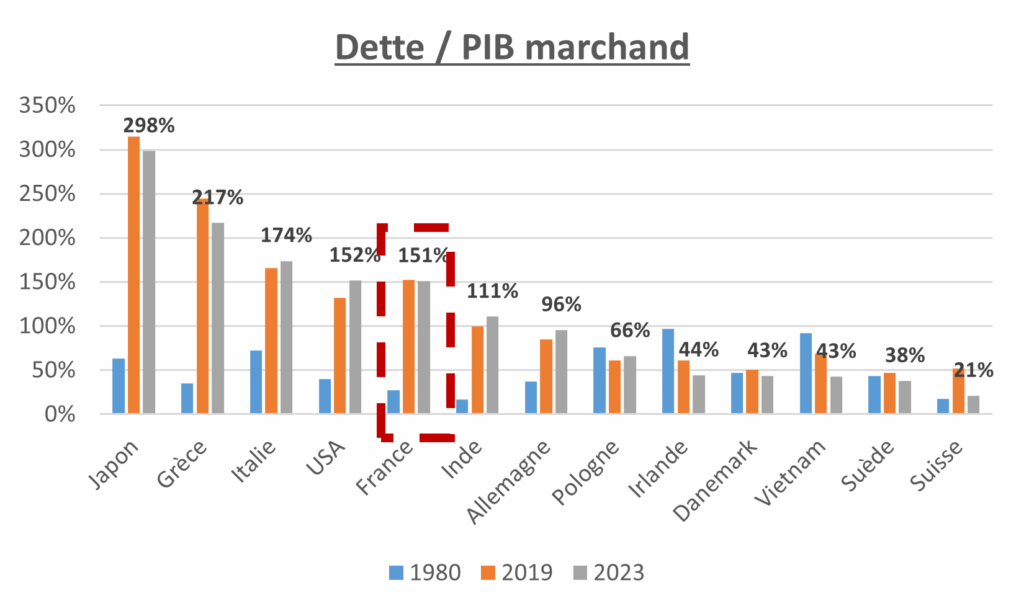

Dette réelle : un ratio Dette / PIB marchand alarmant pour la France

Bien entendu, une contribution marchande au PIB pourrait être inférieure à celle des autres pays – au-delà de la signification en termes de modèle de société – mais à la condition expresse d’avoir une dette faible, puisque la quantité monétaire générée pour son remboursement serait structurellement plus faible.

Cela s’accompagnerait aussi d’une dépendance à la croissance économique plus faible, et ce phénomène devrait être plus assumé : pas de recherche de la croissance et pas de comparaison avec les « voisins ». Malheureusement, ce n’est absolument pas le cas de la France.

Pire encore. Le ratio Dette / PIB devrait donc être recalculé pour tous les pays, en tenant compte du seul « vrai PIB », celui qui produit une réelle quantité monétaire mobilisable théoriquement face à la dette.

Avec ces PIB « ajustés », les ratios Dette / adj PIB deviennent donc :

La France a donc un ratio Dette / adj PIB à fin 2023 de plus de 150% !… Contre 21% pour les bons élèves de l’échantillon (la Suisse).

La France peut-elle réellement rembourser sa dette ?

Certains politiques ou analystes prétendent que la France n’a pas de problème de dette ; ils estiment notamment que la France ne remboursera pas sa dette.

D’une certaine façon ils ont raison : apparemment, la France a avant tout un problème de PIB : sa constitution est trop fragile, et il ne permettrait pas de rembourser son dû..

Note : toutes les données chiffrées sont issues de ChatGPT ; des vérifications pourraient être nécessaires

L’article France : dette publique massive et PIB surestimé ? Analyse des vrais chiffres. est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article Les PME et ETI françaises détruisent-elles de la valeur après leur introduction en bourse ? est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Pour de nombreuses PME et ETI, l’introduction en bourse est synonyme de promesses : accès à de nouveaux capitaux, visibilité accrue, et opportunités de croissance. Mais les chiffres racontent une autre histoire.

Dans cette infographie, nous explorons des données financières claires et tendances post-IPO qui révèlent une réalité inquiétante : l’introduction en bourse détruit systématiquement de la valeur pour une majorité de PME et ETI. Faible performance boursière, dilution des actions et charges financières excessives sont autant de facteurs qui rendent cette stratégie moins attractive qu’elle ne le semble.

Que disent les statistiques ? Plongez dans notre analyse pour comprendre pourquoi l’IPO pourrait être une fausse bonne idée pour les PME et ETI françaises.

Analyses et Infographie ci-dessous :

IPO PME ETI françaises par Jeremy Doukhan

L’article Les PME et ETI françaises détruisent-elles de la valeur après leur introduction en bourse ? est apparu en premier sur Cap stratégique pour Dirigeants.

]]>L’article Créativité du modèle économique : un levier sous-estimé de valeur est apparu en premier sur Cap stratégique pour Dirigeants.

]]>Qu’est-ce qu’un Modèle économique?

Le Modèle Économique est souvent confondu avec le Business Model ; en réalité, le premier est inclus dans le second.

Le Business Model décrit notamment les éléments de Proposition de Valeur aux clients, de Modèle Opérationnel pour délivrer cette valeur à ces clients, et aussi de Modèle économique lié pour monétiser ces choix.

Le Modèle économique est donc inclus, mais doit bien être aligné avec le reste du Business Model.

Parfois, nous avons de la chance de découvrir un Modèle original, source de réflexion, voire d’inspiration. Ce fut le cas récemment lorsque l’on a discuté d’un modèle d’intermédiation pour projets de Conseil en IT, Business Intelligence et Data Science.

Limites de la méthode classique de sous-traitance IT